- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ウクライナ侵攻開始から半年強を経てロシア経済はどうなっているか

- World Trends

-

2022.09.12

新興国経済

原油

新興国金融政策

ロシア経済

為替

国際的課題・国際問題

岸田政権

ウクライナ侵攻開始から半年強を経てロシア経済はどうなっているか

~実態の正確な把握は難しいが、経済の体力は着実に蝕まれていることは間違いないと捉えられる~

西濵 徹

- 要旨

-

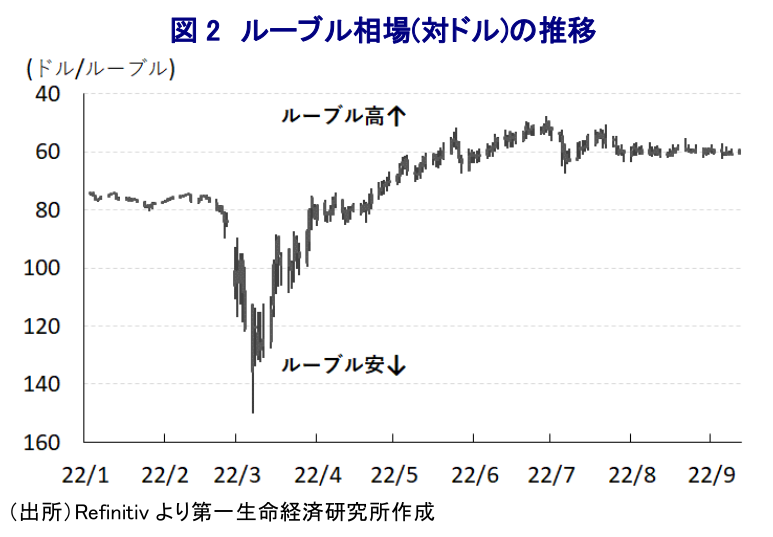

- 今年2月のロシアによるウクライナ侵攻を受け、欧米などはロシアへの制裁強化に動いた。資金流出によりルーブル相場は一時最安値を更新したが、大幅利上げや資本規制のほか、ロシア政府が貿易相手国にルーブルでの決済を要求するなど実需喚起に動き、ルーブル相場は落ち着きを取り戻した。さらに、中国やインドなど新興国は欧米などの制裁に同調せず輸入を拡大させており、商品市況の上振れも重なり貿易黒字は拡大してルーブル高の一因になったとみられる。ただし、急激なルーブル高は輸出や歳入の足かせとなる一方、戦費に加え、バラ撒き政策による財政負担も増大するなど、財政状況の急激な悪化が懸念される。

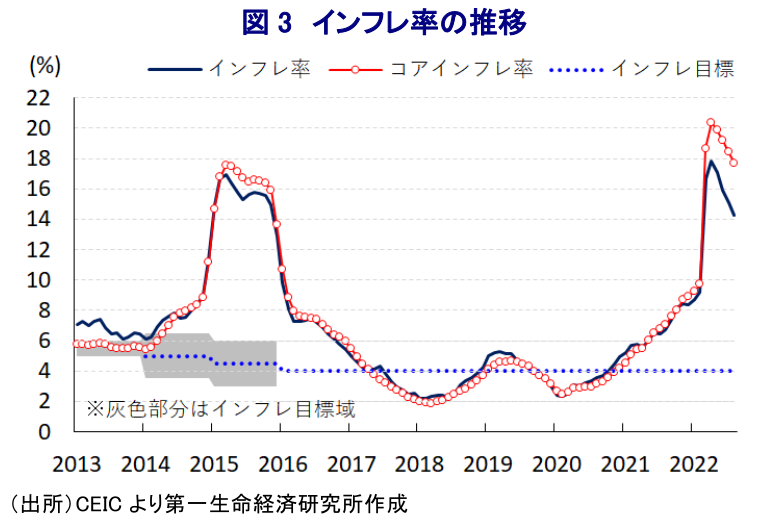

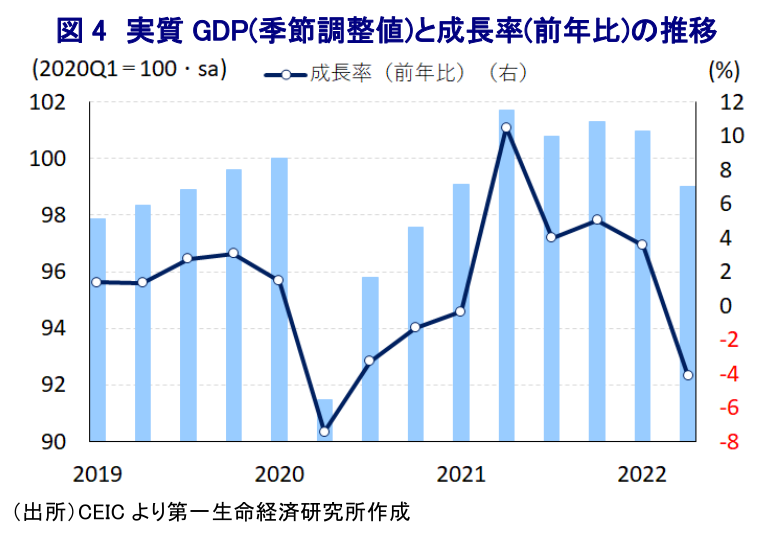

- 欧米などの制裁強化やルーブル安、物資不足も重なり年明け以降のインフレ率は急進した。ただし、金融市場の混乱一巡などに伴い足下のインフレ率は頭打ちしているが、景気下支え策がインフレ圧力を招くなかで依然中銀目標を大きく上回る推移が続く。制裁強化の影響が色濃く現われた4-6月の実質GDP成長率は前期比年率▲7.57%とマイナス成長となり、中期的な基調を示す前年比ベースでもマイナス成長となるなど景気は頭打ちしている。景気下支え策を受けて企業マインドは底打ちする動きがみられたが、足下では将来不安がマインドの足かせとなるなど、先行きは厳しい展開が予想される。統計公表停止などに伴い実態を正確に捉えることは難しくなっているが、ロシア経済の体力は着実に蝕まれていることは間違いないと言える。

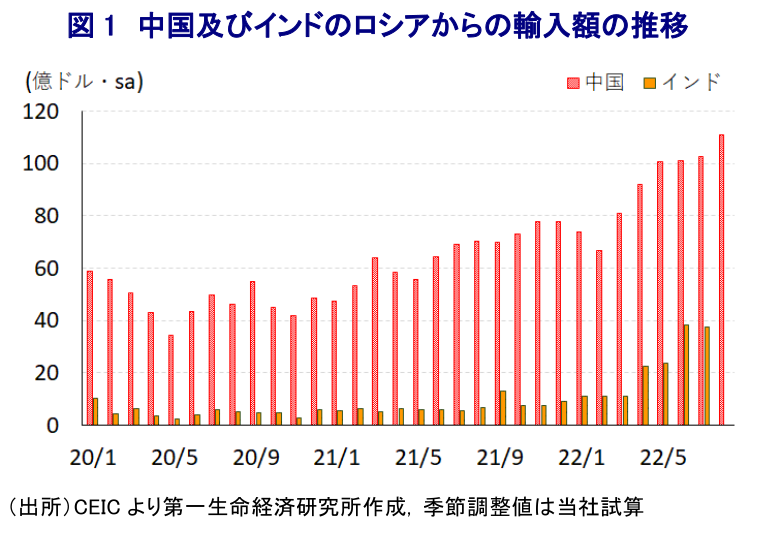

今年2月にロシア軍がウクライナに対する全面的な軍事侵攻を開始したことを受けて、欧米などはロシアに対する追加的な経済制裁に動いたほか、その後も侵攻の動きが長期化するなど事態が悪化するなかで欧米などは経済制裁の対象を拡大、強化するなどの対応を進めた。欧米などの経済制裁強化に伴う資金流出を受けて直後にルーブル相場は大きく調整したため、中銀は資金流出の阻止を目的とする大幅利上げのほか、事実上の資本規制や企業に対する強制的な外貨売却措置の導入を迫られる事態に追い込まれた。ルーブル相場は3月初旬に一時過去最安値を更新するも、その後は上述の資本流出阻止に向けた取り組みのほか、外国人投資家を対象とするロシア資産の売却禁止などに伴い金融市場での取引規模が縮小したことに加え、金融引き締めの効果も重なり落ち着きを取り戻した。さらに、その後もルーブル相場の安定を目的に、ロシア政府が貿易相手国に対してルーブル建での貿易決済を要求するなど実需喚起を図ったことでルーブル相場は底入れの動きを強めてきた。よって、中銀は資金流出阻止の必要性が低下したことで4月以降は利下げに動き、その後も断続的な利下げに動いており、政策金利の水準のみならず、ルーブル相場もウクライナ侵攻前の水準に回復するなど、ロシア経済はウクライナ侵攻後の欧米などの制裁強化による影響を一見克服したようにみえる。しかし、こうした背景には欧米などの投資家による取引がほぼない特殊な金融市場環境に加え、供給不安による鉱物資源や穀物などの国際価格の上振れを受けて、ロシアにとっては輸出が押し上げられる一方、制裁強化に伴い輸入が下振れして貿易黒字が拡大していることも影響したと捉えられる。当局(ロシア連邦関税局)は4月以降に貿易統計の公表を一時停止するなど、欧米などの制裁の影響を把握することは困難になっているものの、中国やインドをはじめとする新興国は欧米などの制裁強化の動きに同調せず、これらの国々ではロシアからの原油や天然ガス、石炭などエネルギー資源を拡大させる動きが確認出来る。一方、欧米などの制裁により欧米諸国や日本などからの輸入が困難になる一方で、代替的に中国などからの輸入を拡大させる動きはみられるものの、製造業などでは物資不足が顕在化するなど欧米などからの輸入減少を完全には代替出来ない状況にあると判断出来る。こうした動きを反映して足下の貿易黒字が拡大しているとみられる上、上述のようにロシア政府は貿易決済へのルーブル活用を求めるなど実需喚起に動いたことで、結果的に足下のルーブル相場は想定以上に上振れする事態を招いたと考えられる。中銀は7月の定例会合で一段の利下げに動いてウクライナ侵攻前の水準に低下しているほか(注1)、その前後から段階的に資本規制を緩和する動きをみせており、その後のルーブル相場は上昇圧力が後退している様子がうかがえる。なお、足下の国際金融市場では世界的なインフレを受けた米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜に伴う米ドル高により、新興国で資金流出の動きが強まり、通貨安圧力が掛かりやすい状況にあるものの(注2)、ロシアについては欧米などの投資家が存在しないことがルーブル相場の動意を欠く一因になっているとみられる。ただし、このところの急激なルーブル高は価格競争力の低下に繋がる一方、ロシアは欧米などの制裁強化による輸出減を補うべく中国やインドなど新興国に対して国際価格から一定程度の割引価格での売り渡しにより輸出を確保しているとみられ、結果的にルーブル建で換算した輸出額に下押し圧力が掛かりやすくなっている。政府は最低賃金の大幅引き上げのほか、年金支給額の拡充、子育て世帯や公務員などへの現金給付、企業への資金支援や補助金給付など『バラ撒き』政策を進めることで国民の不満を抑える動きをみせているものの、ウクライナ侵攻に伴う戦費拡大が財政の重石となるなかで各種のバラ政策も歳出増を招く一方、今後は輸出額に下押し圧力が掛かることが歳入の足かせとなり、財政状況が急速に悪化することも懸念される。

欧米などによる経済制裁の強化を受けた資金流出のほか、ルーブル安による輸入物価の上振れに加え、物資不足なども影響して年明け以降のインフレ率は大幅に加速するなど、家計部門にとっては実質購買力に大きく下押し圧力が掛かる事態を招いた。しかし、足下においては底入れの動きを強めた国際商品市況が頭打ちに転じていることを反映して、食料品やエネルギーなど生活必需品を中心とするインフレ圧力が後退しているほか、ルーブル高を受けて輸入物価にも下押し圧力が掛かっていることを受けて、5月をピークにインフレ率の伸びは鈍化している。こうした動きも中銀が断続的な利下げに動く一因になっているとみられる一方、足下のインフレ率及びコアインフレ率は依然として中銀の定めるインフレ目標(4%)を大きく上回る水準で推移している。この背景には、上述のような政府の様々なバラ撒き政策を通じて物価上昇や物資不足に直面してきた家計及び企業部門は下支えされており、サービス物価に押し上げ圧力が掛かりやすい状況が続いていることが影響している。なお、欧米などの制裁強化などによる金融市場の動揺などの影響が最も色濃く現われた4-6月の実質GDP成長率は前期比年率▲7.57%と前期(同▲1.35%)から2四半期連続のマイナス成長となっているほか、中期的な基調を示す前年同期比ベースの成長率も▲4.13%と5四半期ぶりのマイナス成長に転じるなど、欧米などの制裁強化を受けてロシア経済に大きく下押し圧力が掛かったことは間違いない。さらに、6月末には1世紀ぶりとなるデフォルト(債務不履行)に陥ることが確定するとともに(注3)、国際金融市場から事実上の退場を余儀なくされており、幅広い経済活動の足かせとなることが懸念される。なお、欧米などの制裁強化の動きなどを受けて、その後の企業マインドは製造業、サービス業を問わず大きく下押し圧力が掛かる動きがみられたものの、政府による様々な景気下支え策に加え、金融市場が落ち着きを取り戻したことも追い風に企業マインドは底入れするなど、景気に一段の下押し圧力が掛かる懸念は後退している様子がうかがえた。ただし、足下においてはGDPの半分以上を占めるサービス業のマインドに再び下押し圧力が掛かる動きがみられ、現状の悪化以上に将来に対する見通しが軒並み悪化していることがマインドの足かせとなるなど、景気の先行きに対する懸念が高まっているとみられる。また、サービス業とは対照的に製造業の企業マインドには底堅い動きがみられるものの、欧米などとの関係悪化による輸出の減少を新興国向けの輸出拡大によってすべてカバー出来る状況にはない上、物資不足が生産活動の足かせとなる動きがみられるなど、先行きの状況は厳しさを増す可能性がくすぶる。供給不安を理由とする商品市況の上振れの動きは一転頭打ちしている上、足下では世界経済の減速懸念の高まりを反映して調整の動きを強めているものの、市況そのものは依然高止まりが続くなかで新興国のなかにはロシア産の原油などエネルギー資源を輸入する誘因は高い。しかし、そうした動きは当該国が米国などの経済制裁の対象となる可能性があることから、二の足を踏むことも考えられる。よって、ロシアにとって輸出拡大が景気回復をけん引する展開は見通しにくく、一方で国内を巡っても物資不足も影響して物価上昇圧力がくすぶるなど、家計消費など内需を取り巻く状況が大きく好転する可能性は低い。貿易統計の公表停止など欧米などの制裁の影響に加え、実体経済を巡る状況も掴みにくくなっているが、ウクライナ侵攻から半年強を経てロシア経済の体力は着実に蝕まれていると捉えることが出来よう。

注1 7月26日付レポート「ロシア経済にとっての「死角」はルーブル高かもしれない」

注2 8月30日付レポート「FRBパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

注3 6月27日付レポート「ロシアが1世紀ぶりのデフォルト、今後はクロスデフォルトに発展へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

ニュージーランドは10ヶ月ぶりの貿易黒字に(Asia Weekly(4/22~4/26)) ~台湾の3月統計は前年比でプラスだが、前月比はマイナスであるなど内容に注意~

アジア経済

西濵 徹

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹

-

韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積 ~今年の成長率は昨年から加速する余地は多いが、内・外需ともに不透明要因は山積している~

アジア経済

西濵 徹

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

関連レポート

-

アルゼンチン中銀はインフレ鈍化に自信か、2ヶ月連続の利下げ ~「壮大な社会実験」の成否は見通せないなか、金融市場の期待を維持出来るか否かに要注意~

新興国経済

西濵 徹

-

「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか ~中東情勢の不安定化に加え、外貨準備高も金融市場の動揺への耐性に乏しいことに要注意~

新興国経済

西濵 徹

-

「米ドル一強」のなかで新興国経済はどうなるか? ~生活必需品のインフレに加えて輸入インフレの懸念、為替介入による「時間稼ぎ」にも限界はある~

新興国経済

西濵 徹

-

ブラジル中銀がルラ政権下で初の為替介入、レアル相場の潮目は変わったか ~先行きの金融政策は景気に不透明感がくすぶるなかで利下げペースの縮小を迫られる可能性~

新興国経済

西濵 徹

-

ペルー・ボルアルテ大統領、不正蓄財疑惑で当局の捜査を受ける ~政治不信が極まるなかで政局の混乱がソル相場に影響を与える可能性に注意を払う必要性は高い~

新興国経済

西濵 徹